Шадар сайд С.Амарсайхан өнгөрсөн сарын 27-нд УИХ-ын чуулганы хуралдаанаар "Ипотекийн зээлийн хүү, урьдчилгаа төлбөрийг багасгах асуудлыг Засгийн газрын хуралдаанаар удахгүй оруулна. Энэ зээлийн хүртээмжийг нэмэх талаар ярьж байна. Найман хувийн хүүтэй иргэдийн зээлийг 6 хувь руу оруулах бүрэн боломжтой гэдэг тооцоолол гарсан. Мөн зээлийн эргэн төлөлтийг дахин хойшлуулж болзошгүй" гэв.

Үүнээс хойш ипотекийн зээл төлөлтийг дахин хойшлуулах нь зөв, эсэх маргаан өрнөж байна. Шадар сайдын хэлсэн үгэнд нэг зөрчил бий. Тэрээр зээлийн хүртээмжийг нэмнэ гэсэн ч зээлийн төлбөрийг хойшлуулах, хүү бууруулах талаар ч ярьжээ. Зээлийн эргэн төлөлтийг хойшлуулах хэрээр зээл авах дараагийн иргэдийн дараалал уртасдаг. Мөн зээлийн хүүг бууруулбал зээлдэгчийн нэг сард төлөх дүн буурах сайн талтай ч эргэн төлөлтөд цугларах нийт мөнгө буурах тул шинэ зээлдэгчийн тоо мөн буурна гэсэн үг. Тэгэхээр хүртээмж нэмэгдэхгүй. Ипотекийн зээлийн хүртээмж нь зээлийн хүүтэй урвуу хамааралтай юм.

Цар тахлын улмаас энэ зээлийн төлбөрийг хүү хуримтлуулж тооцохгүй нөхцөлөөр хойшлуулсан. 2020 оноос хойш нийт таван удаа зээл төлөлтийг хойшлуулж, эрх баригчид өгөөмөр загнав.

Ипотекийн зээл олгож эхэлснээс хойш нийт 3.4 их наяд төгрөгийн үлдэгдэлтэй 63.2 мянган өрх зээлтэй байна. Тэд 2020-2022 оныг дуустал нийт 978 тэрбум төгрөгийг банкуудад төлөх байсан ч төлөөгүй.

- 419 тэрбум төгрөгийн үндсэн төлбөр,

- 559 тэрбум төгрөгийн хүүний төлбөрийг хүү хуримтлуулж тооцохгүй нөхцөлөөр хойшлуулсан юм.

Ийм хэмжээний мөнгө банкуудад төвлөрч, банкууд олгосон ипотекийн зээлүүдээ багцлан МИК-т худалдаж, тэрхүү орлогоороо дараагийн зээлийг санхүүжүүлэх байв. Ипотекийн зээлийн санхүүжилтийг маш энгийнээр тайлбарлавал ийм бүтэцтэй. Гэвч 2017 оноос хойш жигдэрсэн энэ тогтолцоо 2020 оноос хойш доголдов.

ИРГЭД ЗЭЭЛ ТӨЛӨЛТИЙГ ХОЙШЛУУЛАХ ХҮСЭЛТ ГАРГААГҮЙ

Одоо зээлтэй байгаа 63 мянган өрх Засгийн газарт хандан, зээл төлөлтийг ЗУРГАА ДАХЬ удаа хойшлуулж өгөөч гэж хүсэлт гараагүй, албан ёсоор зохион байгуулалтад орж, гарын үсэг цуглуулж, шаардлага мэдэгдэл гаргаагүй. Гэвч Шадар сайдын хариултаас харвал Засгийн газар тэдэнд “хайр зарлан” өмнөөс нь шийдвэр гаргах гэж байна.

Зээлээ хүлээх хугацаанд барилгын компаниас танай гэрээг цуцалъя. Бид удаан хүлээж чадахгүй гэдэг. Ипотекийн зээлийн шалгуурыг хангасан тул зээл бүтэх байх. Та нар жаахан хүлээгээч гэхээр 1м.кв нь 2.5 сая төгрөг байснaa 3 сая төгрөг болгосон.

Ипотекийн зээл авсан иргэн О “Би энэ оны нэгдүгээр сараас ипотекийн зээл авахаар хөөцөлдөж эхэлсэн. Хамгийн түрүүнд ХААН банканд очтол таны зээлийн хүсэлтийг нэг жилийн дараа л судлах боломжтой гэсэн. Голомт банк мөн ийм хариу өгсөн. Том банкуудад маш их дараалал үүссэн юм байна гээд жижиг банканд өргөдлөө өгсөн. Танилаараа дамжуулан банкны ажилтанд хэлүүлж байж саяхан зээлийн хүсэлтийг маань хүлээн авсан. Энэ хооронд анх сонгосон байрны үнэ өсчихсөн. Хүмүүс олон цаг зарцуулж, хэд хэдэн байр үзсэний дараа сонголтоо хийн, барилгын компанитай гэрээ байгуулдаг.

Гэтэл зээлээ хүлээх хугацаанд барилгын компаниас танай гэрээг цуцалъя. Бид удаан хүлээж чадахгүй гэдэг. Ипотекийн зээлийн шалгуурыг хангасан тул зээл бүтэх байх. Та нар жаахан хүлээгээч гэхээр 1м.кв нь 2.5 сая төгрөг байсан байраа 3 сая төгрөг болгон үнээ нэмнэ гэсэн. Аргагүйн эрхээр анх тохирсноос өндөр үнээр байр авах болсон.

Зээл ингэж удаашрах болсон нь барилгын компаниудад харин ч үнээ нэмэх боломж олгожээ гэж бодож байна. Манайх зээлээ цагт нь төлдөг. Найз нөхдөө харахаар зээлээ төлөхгүй атлаа гэртээ цахилгаан бараа зэргийг худалдан авч байна. Санхүүгийн сахилга баттай байж, зээлээ цагт нь төлөх нь зөв. Над шиг зээл нь бүтэхийг хүлээж буй олон хүн бий шүү дээ. Ипотекийн зээлийг дундаж давхаргын иргэд түлхүү авсан. Тэдний ажил орлого цар тахлын нөлөөнд харин ч бага өртсөн” гэж ярив.

2020 оноос хойш ипотекийн зээл авсан нийт иргэний 80 хувь нь зээлээ хойшлуулж, 20 орчим хувь нь хуваарийн дагуу зээлээ төлж байна.

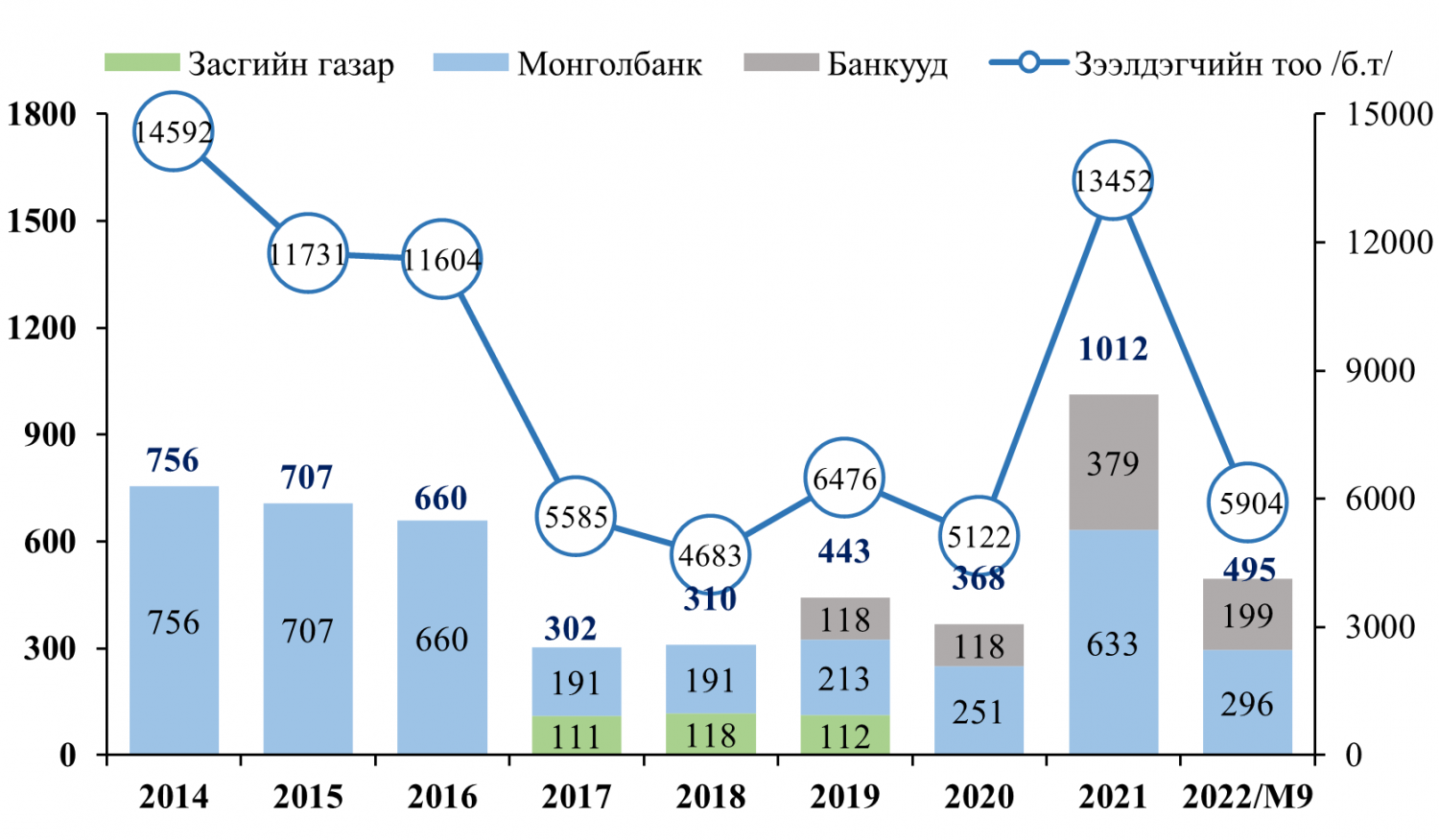

Энэ оны эхний есөн сард нийт 495 тэрбум төгрөгийн ипотекийн зээлийг 5904 мянган өрхөд Монголбанк, банкуудын эх үүсвэрээр олгосон байна.

Энэ оны эхний есөн сард нийт 495 тэрбум төгрөгийн ипотекийн зээлийг 5904 мянган өрхөд Монголбанк, банкуудын эх үүсвэрээр олгосон байна.

Энэ графикаас харахад зээлдэгчийн тоо өнгөрсөн оны мөн үеэс хоёр дахин буурсан байна. Учир нь санхүүжилт хангалтгүй байгаа юм.

2021 онд зээлийн эргэн төлөлт 80 хувиар буурсан байсан ч Төвбанк санхүүжилт гаргасан. Харин одоо инфляц талийж, төгрөгийн ханш унасан тул тэд дахин мөнгө хэвлэхгүй гэдгээ зарласан. Тэгэхээр ипотекийн зээлийн эргэн төлөлтөөс л дараагийн зээлүүдийг олгох гарц үлдэв. Уг нь зээлийн эргэн төлөлтийг хэвийн үргэлжлүүлсэн бол өдийд 7000 айл шинэ байранд орох байв.

Цар тахлын улмаас олон өрх, ААН-ийн орлого тасалдсан тус Засгийн газар, Монголбанк хугацаа хойшлуулах шийдвэрийг хамтран танилцуулж байв. Харин одоо эргэн төлөлтийг хойшлуулах шаардлага үнэхээр байна уу?

ЭДИЙН ЗАСАГЧИД ЯМАР ҮНДЭСЛЭЛЭЭР ЗЭЭЛ ТӨЛӨЛТИЙГ ХОЙШЛУУЛАХЫГ ЭСЭРГҮҮЦЭВ?

Цар тахлын эдийн засагт үзүүлсэн сөрөг нөлөө их. Засгийн газраас ч чадах хэрээрээ иргэд, ААН-үүдийг дэмжсэн. Гэвч тухайн үедээ баярлуулсан шийдвэрүүд өнөөдөр өөр нөлөө үзүүлж байна.

Иргэн бүрд 300 мянган төгрөг, дархлаажуулалтад хамрагдсан бол 50 мянган төгрөг, хүүхдийн 100 төгрөг зэргийг бэлэн тараасан. Мөн иргэд, ААН-үүдийн ус, дулаан, цахилгааны мөнгийг “Эрдэнэт” үйлдвэр олон сарын турш бидний өмнөөс төлөв.

Энэ бүхний нөлөөгөөр зах зээл дэх бэлэн мөнгөний хэмжээ ихээхэн өсөж, хэрэглээ нэмэгдэж, үнэ өсөв. Нэгэнт өссөн үнэ хойд хөршийн эхлүүлсэн дайн, урд хөршийн хилийн хатуу хяналт зэргийн улмаас одоо ч өссөөр байна. Эндээс инфляц 14 хувьд хүрч, ургамлын тосны үнэ 100 хувь өсөхөд дотоодын буюу Засгийн газрын бодлого шийдвэр шууд нөлөөлснийг харж болно.

Бусад орнууд цар тахлын үеийн хөнгөлөлт, татаас, халамжаа үе шаттай танаж, эдийн засгаа эргээд хэвэнд нь оруулах арга хэмжээ авч эхлэв. Харин манайд эсрэгээрээ. Хүүхдийн мөнгийг бүгдэд олгосоор, ипотекийн зээлийн эргэн төлөлтийг хойшлуулсаар байна.

Эдийн засагч Л.Лут-Очир “Ипотекийн зээл нийт зээлийн багцын 26 хувийг буюу багагүй хувийг эзэлдэг. Банкуудаа татаж унагая гээд байгаа юм уу? Популист хорлогчдын балаг багадаагүй. Ипотекийн зээл авсан олон мянган хүн ирэх оны долдугаар сард гэнэт мөнгөтэй болох юм уу? Үгүй шүү дээ. Харин ч нийтээр нь хорих буруу бодлогын үрээр орлого нь муудсан. ЖДҮ үндсэндээ хуримтлалгүй болсон. Тэглээ гээд 3.3 сая хүний амьдралд хамаатай банкуудаа муутгах шийдвэр гаргаж болохгүй. Зээлдэгчид төлбөрөө хийгээд дараагийн зээлдэгчид боломж өгөх ёстой. Нийгмийн аль нэг хэсгийг харж үзэх бодлого бусад олонх боломжийг хулгайлж байдаг юм.

“Лемон пресс”-ийн гаргасан мэдээгээр нийт зээлийн 11.2% чанаргүй, 5.1% хугацаа хэтэрсэн. Ковидын хуулиар ангилал буулгаагүй зээлийг оруулбал бүр их тоо гарна. Ер нь 2009 оны хямралын үе рүү ойртжээ. Харамсалтай нь тэр үе шиг шинэ мега төсөл, гаднын хөрөнгө оруулалтын сураг одоогоор алга” гэсэн юм.

Хэрэв Шадар сайдын хэлснээр ипотекийн зээлийн эргэн төлөлтийг дахин хойшлуулбал одоо зээлтэй 62 мянган өрхөд л ээлтэй. Үлдсэн буюу байранд орохоор хүлээж буй өрхүүдэд халтай шийдвэр болно. Мөн 80 хүртэл м.кв хэмжээтэй байрны борлуулалт саарах нь тодорхой. Орон сууц авч буй нийт иргэдийн 70 хувь нь ипотекийн зээл авсан байдаг зээл төлөлтийг хойшлуулах нь барилгын салбарынханд томоохон цохилт болно.

Өнгөрсөн хугацаанд нийт 110 мянган өрх энэ зээлийг авч шинэ байранд оржээ. Тэдний 30 орчим хувь нь гэр хорооллоос орон сууцанд шилжсэн. Энэ тоогоор яндангийн тоо буурч, 30 мянган өрхийн амьдралын чанар (гал түлэхгүй, ус зөөхгүй, түлээ түлш авахгүй. Энэ ажилд зарцуулдаг байсан цагаа хувь хүний хөгжил зэрэгт зарцуулах боломж бүрддэг) дээшилжээ.

Сэтгэгдэл үлдээх